С начала 2020 года в России вступят в силу важные изменения в законодательстве касаемые всех физических лиц у которых имеются счета открытые за пределами страны. В частности, это самым что ни на есть прямым образом коснётся всех трейдеров и инвесторов работающих с зарубежными брокерами. Речь идёт о поправках внесённых в федеральный закон №173-ФЗ «О валютном регулировании и валютном контроле», принятых Госдумой 24.07.2019 и одобренных Совфедом 26.07.2019 года.

Все принятые изменения были отражены в Федеральном законе от 02.08.2019 №265-ФЗ «О внесении изменений в Федеральный закон «О валютном регулировании и валютном контроле» в части либерализации ограничений на совершение валютных операций резидентами с использованием счетов (вкладов), открытых в банках, расположенных за пределами территории Российской Федерации, и репатриации денежных средств».

Нас, главным образом, интересуют поправки внесённые в статью 12 закона №173-ФЗ. Само название данной статьи было изменено следующим образом:

Как видите, если раньше речь шла только о банках, то сейчас уже говорится обо всех организациях финансового рынка (к коим, несомненно, относятся и все иностранные брокеры).

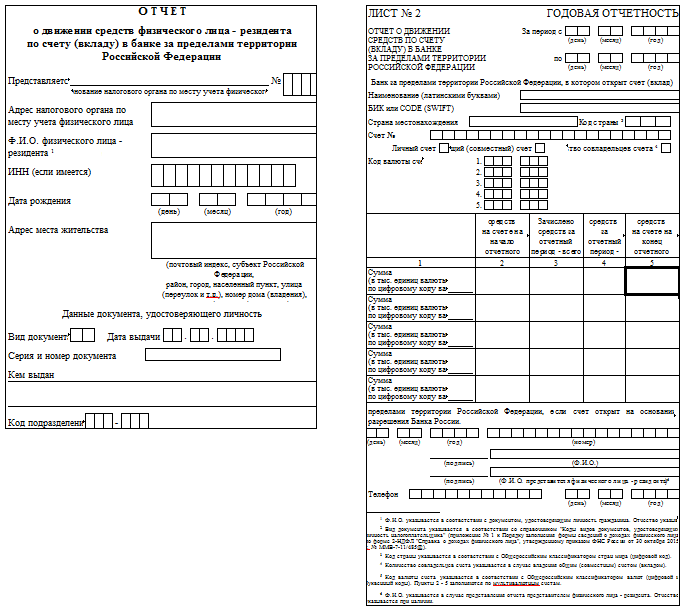

Теперь ежегодно (в срок не позднее 1 июня) придётся заполнять и сдавать в налоговую инспекцию вот такой документ:

Здесь вы можете скачать бланк данного отчёта в электронном виде:

Обратите внимание: Данный отчёт никоим образом не отменяет заполнение декларации 3-НДФЛ. Это совершенно разные документы и к ним применяются совершенно разные порядки расчёта дохода для начисления налога.

Как видите, ничего сложного в заполнении формы отчёта нет. В него вписываются реквизиты брокерского счёта (или счёта иной финансовой организации) и данные по сумме средств на нём (на начало и конец года), а также информацию о зачислениях и списаниях в течение отчётного года. Есть здесь один нюанс, заключающийся в том, что при наличии счетов сразу у нескольких брокеров, второй лист отчёта необходимо будет заполнить для каждого счёта в отдельности.

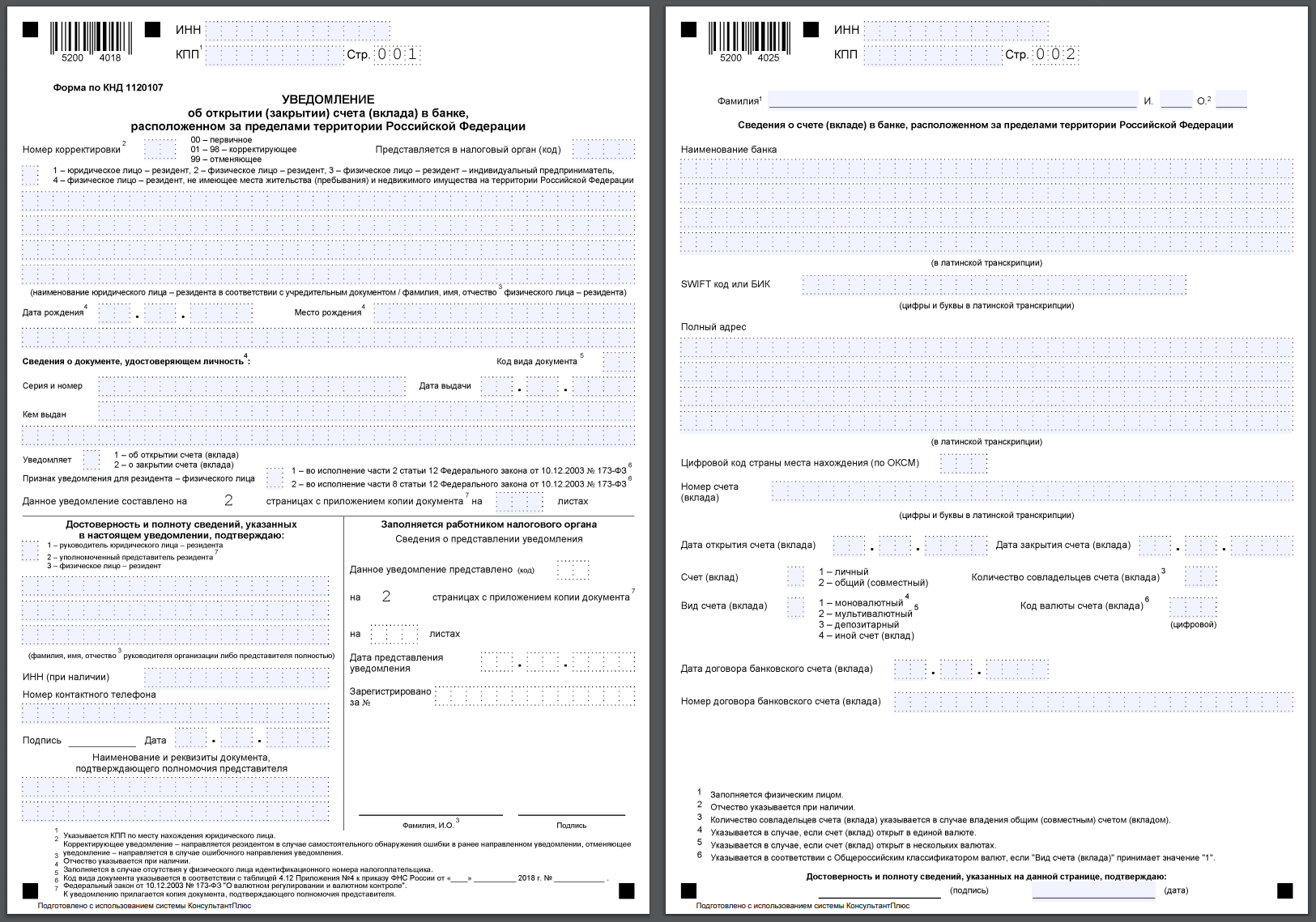

Кроме этого, необходимо будет подать уведомление «Об открытии счёта в финансовой организации расположенной за пределами РФ». Это уведомление также подаётся в налоговую инспекцию. Имейте ввиду также и то, что при внесении любых изменений в реквизиты, а также в случае закрытия счёта, вам потребуется подавать такое же уведомление.

Скачать форму данного уведомления (в формате pdf) можно здесь:

В каких случаях отчёты в налоговую отправлять не требуется

Есть одно исключение из вновь созданных правил, заключающееся в том, что все эти поправки, фактически, не касаются тех физических лиц, на зарубежных счетах которых, находятся суммы в размере менее 600.000 рублей (в пересчёте на рубли по курсу ЦБ на 31 декабря отчётного года). Правда при этом, в обязательном порядке, требуется соблюдение ещё одного условия — необходимо чтобы страна, в которой расположен ваш брокер, являлась членом ОЭСР или ФАТФ и участвовала бы в автоматическом обмене финансовой информацией с РФ.

Для справки:

ОСЭР (OECD — Organisation for Economic Co-operation and Development) это международная организация образованная в 1948 году. Изначально она занималась исключительно проектами экономической реконструкции в Европе (план Маршалла), но впоследствии спектр её деятельности значительно расширился. Штаб квартира организации находится в Париже она включает в себя 36 стран-участниц (кстати, России среди них нет).

ФАТФ (FATF — Financial Action Task Force on Money Laundering) эта межправительственная организация ставит своей целью разработку и внедрение мер по предотвращению отмывания денег полученных незаконным путём. Кроме этого, одной из её главных задач является противодействие финансированию террористических организаций. В число её участников входят 36 стран (среди них и Россия).

Подводим итоги

Итак, в том случае, если сумма ваших средств на зарубежных брокерских счетах превышает 600 тысяч рублей, а это скорее всего так и есть (с меньшими депозитами на западных рынках делать особо нечего), то вам необходимо будет предпринять следующие шаги:

- Отправьте уведомление об открытии счёта в налоговую инспекцию;

- Заполните отчёт о движении средств на счёте и предоставьте его в налоговую инспекцию (сделать это необходимо не позднее 1 июня года следующего за отчётным);

- В случае каких либо изменений в реквизитах счетов, а также при их закрытии, не забудьте отправить соответствующее уведомление (опять же в родную нашу налоговую инспекцию).

Ну вот, в принципе, и всё. Если у вас остались какие-либо вопросы по данной теме, можете задавать их в комментариях, буду рад помочь.

Добрый день!

Подскажите, пожалуйста, если я открою инвестиционный счет в США на срок более трёх лет, я должен буду платить налог на прибыль?

Если вы гражданин РФ и будете находиться на территории нашей страны большую часть времени, то, вероятно, должны.

Здравствуйте!

Подскажите пожалуйста, если я являюсь гражданином России, но не являюсь налоговым резидентом (живу, работаю и плачу налоги в Китае), нужно ли мне уведомлять российскую налоговую службу об открытии счета у американского брокера?

Если вы налоги в России не платите, то, на мой взгляд, нет никакого смысла уведомлять.

Я согласен, смысла нет. Но хотелось бы точно знать, с точки зрения наших налоговых органов.

Тогда лучше проконсультироваться именно в том налоговом органе к которому вы относитесь согласно своей российской прописке.