Это один из простых и наиболее популярных коэффициентов для сравнительной оценки акций представляет собой отношение цены акции к чистой прибыли на одну акцию за год и именуется коэффициентом (мультипликатором) P/E.

Расчёт коэффициента

Рассчитать его можно по следующей простой формуле:

Для примера произведём расчт для компании Роснефть. Текущую цену её акций можно найти в любом открытом источнике в интернете, например в Google finance:

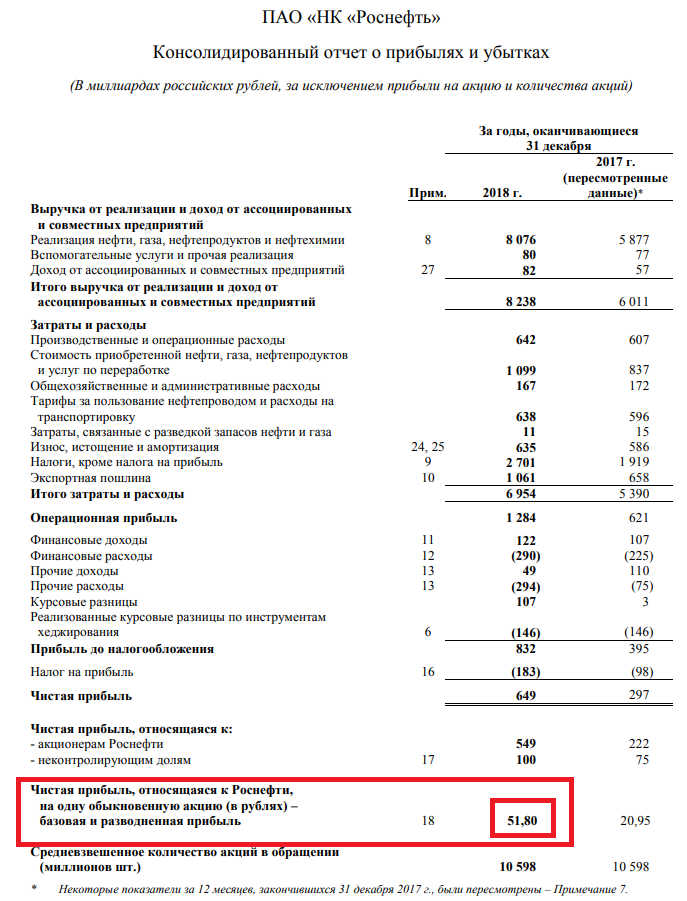

Значение прибыли на одну акцию можно найти в консолидированной финансовой отчётности компании за предыдущий год:

Подставляя эти данные в вышеуказанную формулу получаем:

P/E=458.65/51.8=8.8

Кроме этого, коэффициент, может быть посчитан как отношение рыночной капитализации рассматриваемой компании к ее годовой чистой прибыли.

Давайте проведём расчёт коэффициента для той же компании по этой формуле. Данные по рыночной катализации можно взять из вышеприведённого графика из Google finance.

А данные по прибыли — из вышеприведённого финансового отчёта:

Таким образом, подставив эти данные в формулу, получим следующий результат:

P/E=4860000000000/649000000000=7.48

Разница в полученных результах объясняется тем, что как видно из ценового графика, курс акций Роснефти (заложенный в расчёт по первой формуле) в последнее время заметно подрос. А значения рыночной капитализации и чистой прибыли (заложенные в расчёт по второй формуле) взяты по итогам работы компании за последний полный год (на момент фиксации этих показателей курс акций заметно отличался от сегодняшнего).

Если вы внимательно смотрели на рисунки выше, то могли заметить, что на том из них где представлен график акций, уже дана информация о текущем значении P/E (цена/приб=7,5). Ниже будет рассказано также и о других источниках информации где вы сможете не только найти значение данного коэффициента, но ещё и сравнить его с другими компаниями выбранной отрасли.

Объяснение смысла коэффициента P/E на простом примере

Для того чтобы лучше понять смысл рассматриваемого показателя давайте рассмотрим простой пример. Допустим вы решили вложить свои деньги в розничную торговлю продуктами питания и у вас есть на эти цели два миллиона рублей.

За эти деньги вы можете арендовать помещение и приобрести товар для одного большого магазина. Кроме этого у вас есть вариант открыть два магазина поменьше (вложив по одному миллиону в каждый из них).

Мы не будем сейчас вникать в тонкости управления, налогообложения и пр., а просто рассмотрим эти два варианта с точки зрения окупаемости инвестиций. Предположим, что прогнозируемая прибыль большого магазина составляет 500000 рублей в год, а прибыль от каждого из двух магазинов поменьше — 300000 рублей в год.

Рассчитаем коэффициент P/E для каждого из двух вариантов:

- Для одного большого магазина: 2000000/500000=4

- Для двух маленьких магазинов: (1000000*2)/(300000*2)=3,33

Как видно из проведённого расчёта, вложения в большой магазин окупятся только через четыре года, а вложения в пару магазинов поменьше окупятся немного быстрее — через три с небольшим года. Очевидно что вариант с открытием двух небольших магазинов, в данном случае, оказывается более выгодным.

Что показывает коэффициент P/E

Этот коэффициент показывает срок окупаемости данной конкретной акции. Предположим, что вы приобрели акцию стоимостью в 100 рублей, при этом по итогам работы компании-эмитента за один год прибыль на каждую акцию составила сумму в 10 рублей. Это означает, что для полной окупаемости ваших вложений потребуется время равное 100/10 = 10 лет.

Естественно, время окупаемости инвестиций в данном случае рассчитывается весьма условно. Темпы прироста прибыли у компании эмитента акций могут изменяться со временем как в большую, так и в меньшую сторону. Аналогичным образом может меняться и рыночная стоимость самих акций.

Кроме этого, текущее значение мультипликатора P/E может говорить инвесторам о текущей недооценке или, наоаборот, о переоценке акций анализируемой компании. Как правило, когда на рынке царят оптимистичные настроения, его участники склонны к переоценке акций и коэффициент P/E растёт. А вот в периоды депрессий, наоборот, большинство акций торгуются по цене ниже своей реальной стоимости (значенние P/E при этом снижается).

Классическим примером переоценки акций служит «пузырь доткомов» образовавшийся в США в начале нулевых годов. В то время акции IT-компаний росли как на дрожжах и народ активно скупал их надеясь на то, что такой рост продлится ещё достаточно длительное время. При этом значения мультипликатора P/E для многих компаний из этой отрасли достигал «диких» значений (у той же компании Yahoo он доходил до 800).

В итоге, как и следовало ожидать, такая огромная переоценка привела к тому, что пузырь доткомов просто схлопнулся и котировки акций IT-компаний при этом упали в десятки, а то и в сотни раз.

Наконец, данный коэффициент можно использовать для приблизительного экспресс-прогноза будущей цены акций. Например, если известно, что нормальное значение P/E для рассматриваемой компании равно 11, а его текущее значение равно 7, то можно рассчитывать на то, что через некоторое время акции вернуться к своей справедливой стоимости поднявшись в 11/7=1,57 раз (т.е. на 57%).

Показатель PEG

Значение коэффициента P/E не является абсолютным показателем, это относительное соотношение позволяющее сравнивать между собой компании принадлежащие к одной сфере деятельности. Дело в том, что для разных отраслей производства и сфер деятельности нормальные значения данного показателя сильно разнятся. Так, например, для большинства компаний американского рынка значение P/E выше 20 говорит о переоценке акций. В то же время, на том же самом американском рынке, для компаний IT-сферы нормальными считаются значения этого мультипликатора в пределах 50. Такое положение вещей вызвано достаточно бурным развитием данной отрасли и с надеждами инвесторов на ускорение темпов роста прибыли таких компаний.

Для того чтобы соотнести P/E с темпами роста прибыли был введён коэффициент PEG. Он представляет собой простое отношение P/E к прогнозируемому приросту прибыли компании.

PEG = (P/E) / Growth Rate

Growth Rate – величина предполагаемого роста прибыли компании (в процентах);

Значения PEG в районе единицы говорят о справедливой оценке компании. Значения меньше единицы — о недооценке, а значения больше единицы — о переоценке.

Например, для той же американской IT-компании со значением коэффициента P/E=50 с прогнозируемым темпом прироста прибыли в 50%, значение PEG будет равно:

PEG = 50/50 = 1

Что будет говорить о справедливой оценке акций данной компании.

Виды P/E

В зависимости от того относительно какого периода и каким образом рассчитывается показатель P/E, можно выделить следующие его виды:

- Trailing P/E

- Forward P/E

- Приведённый P/E

Trailing P/E это скользящее значение коэффициента рассчитанное не за последний отчётный год, а за последние 12 месяцев. То есть, например, для расчёта Trailing P/E в начале марта 2019 года, значение прибыли будет высчитываться начиная с марта 2018 года и заканчивая февралём 2019 года. А для его расчёта в апреле, будет браться прибыль с апреля прошлого года по март нынешнего.

Forward P/E рассчитывается не за прошедший период времени на основании фактических данных по прибыли и рыночной капитализации компании, а на период вперёд. И делается это на основе прогнозируемого значения прибыли компании.

Приведённый P/E вычисляется путём экстраполяции прибыли за несколько прошедших кварталов на весь год вперёд. Допустим прибыль за три квартала нынешнего года составила 600 миллионов рублей, тогда предположив, что в четвёртом квартале текущего года компания отработает не хуже чем в предыдущие три, можно заранее посчитать приблизительное значение P/E для текущего года подставив в формулу экстраполированное значение прибыли равное (600 млн/3)*4=800 миллионов рублей.

Где найти значения коэффициента

В настоящее время нет особого смысла заморачиваться с расчётами поскольку все основные показатели для торгуемых на мировых биржевых площадках акций уже рассчитаны и их можно найти в многочисленных специализированных источниках в сети.

Среди этих источников можно выделить такие удобные скринеры акций как:

Давайте для примера рассмотрим работу со скринером акций от Yahoo. Допустим вы хотите сравнить между собой акции российских авиакомпаний. Для этого нажимаем на кнопку «Create New Screener» (создать новый скринер):

В появившемся окне настроек забиваем следующие исходные данные:

- Region is — Russia

- Sector is — Industrials

- Industry is — Airlines

После этого жмём на кнопку «Find Stocks» (Найти акции) и наслаждаемся выпавшим списком найденных по заданным параметром акций. В данном случае скринер нашёл только акции двух российских авиакомпаний — Аэрофлот и Utair:

Сравнивать в данном случае, как видите особо нечего — скринер выдал всего два результата (впрочем для нашего примера этого вполне достаточно). В данном слчае, с точки зрения окупаемости, наиболее выгодно выглядят акции Аэрофлота (к-т P/E=4,44). Это означает, что текущее соотношение цена/прибыль предполагает окупаемость инвестиций в акции через четыре с небольшим года. В то время, как текущие финансовые результаты авиакомпании Utair говорят о полной окупаемости инвестиций в течении 14 лет.

Особенности использования коэффициента

При использовании коэффициента Р/Е следует учитывать ряд следующих особенностей:

- Данный коэффициент нельзя применять для сравнения компаний относящихся к разным отраслям промышленности или к компаниям находящимся в разных странах. Однако он хорошо подходит для сравнения компаний из одной отрасли и позволяет выбрать из них наиболее перспективную в плане инвестиций. При прочих равных выбор делается в пользу компании с наименьшим значением Р/Е, т.к. меньшее значение этого коэффициента указывает на более быструю окупаемость акций;

- Коэффициент рассчитывается исходя из прошлых значений прибыли и никоим образом не гарантирует того, что подобное положение дел сохранится и в будущем. Вполне может статься так, что рассчитанная сегодня окупаемость инвестиций через год изменится в худшую сторону (например, из-за уменьшения прибыли);

- Вместе с тем также справедливо и то, что при прочих равных, выбор компании с относительно низким значением соотношения P/E, обеспечит определённый «запас прочности» даже при неблагоприятном изменении в будущем (в сравнении с компаниями у которых этот коэффициент был изначально выше);

- Правильным является расчёт мультипликатора P/E исходя из показателей работы компании за год, но следует иметь ввиду, что в различных источниках он может быть рассчитан и за другие периоды (месяц, квартал и т.п.). Поэтому при сравнительном анализе компаний на предмет их текущей окупаемости, для исключения ошибки, следует пользоваться данными из одного источника;

- Кроме того этот коэффициент может говорить нам о недооцененности (малые значения к-та Р/Е) или о переоцененности акций рассматриваемой компании (большие значения к-та Р/Е). Как правило, значения выше 20 говорят о том, что акции компании переоценены;

- Данный коэффициент нельзя рассчитать для компании, показывающей по результатам работы за год убыток.