Помимо фундаментального и технического анализа в трейдинге большую роль играет математика. Для успешной работы в качестве трейдера вы должны иметь четкую систему управления капиталом, важным параметром которой является такое понятие как математическое ожидание.

Казалось бы, чего тут заморачиваться, если количество прибыльных сделок превышает количество убыточных, то всё, что называется, «на мази» и можно спокойно работать и дальше. Однако не всё так просто, ведь количество не всегда означает качество. И даже в том случае, когда прибыльных сделок по факту получается больше чем убыточных, трейдер всё равно может остаться в минусе. И причиной тому будет ни что иное, как отрицательное математическое ожидание.

Трейдер может в совершенстве знать технический и фундаментальный анализ, но при торговле с отрицательным математическим ожиданием он будет обречен на неудачу. Даже если благодаря использованию, какого либо из указанных выше видов анализа в отдельности или вместе взятых, трейдер совершает 8 прибыльных сделок из 10, он все равно может оказаться в минусе. Если, например, его прибыль по каждой прибыльной сделке составила 10 пунктов, а по каждой убыточной 50 пунктов, то в результате он имеет:

Прибыль: 8х10=80 пунктов;

Убыток: 2х50=100 пунктов;

Итого: 80-100=-20 пунктов убытка.

Математическое ожидание вычисляется по следующей формуле:

Математическое ожидание=вероятность получения прибыли х средняя прибыль от одной сделки – вероятность получения убытков х средний убыток от одной сделки.

Так в приведенном выше примере математическое ожидание отрицательное:

8х10-2х50=-20<0

А если бы, например, трейдер заключал прибыльные и убыточные сделки с вероятностью 50/50 (то есть, вероятность прибыльной сделки составляет 50% и вероятность убыточной сделки составляет 50%). И если бы каждая прибыльная сделка приносила ему 20 пунктов прибыли, а каждая убыточная 10 пунктов убытка, то математическое ожидание было бы положительным:

0,5х20-0,5х10=5>0

Математическое ожидание при тестировании торговых стратегий

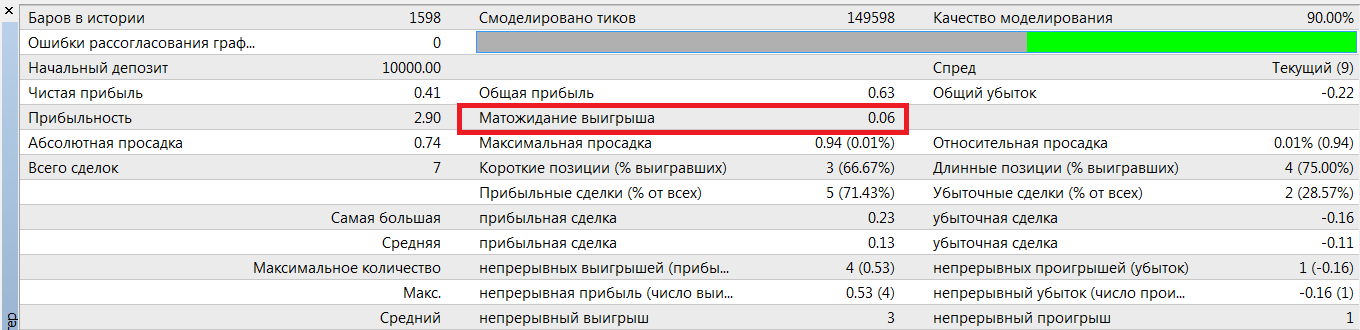

Такой показатель как математическое ожидание очень важен при оценке эффективности торговой системы. Проводя тестирование торговых систем (на исторических данных) в тестере стратегий МТ4 (Metatrader 4), вы можете увидеть этот параметр в отчёте о результатах тестирования.

Для корректного расчёта данного показателя следует брать достаточно глубокий срез статистики по совершённым сделкам. Как минимум необходимы данные о 100 — 150 закрытых сделках. В ином случае рассчитанный показатель не будет иметь должной объективности.

Кстати в МТ4, математическое ожидание вычисляется по формуле:

Мат.ожидание = (Общая прибыль + Общий убыток) / Кол-во сделок

Положительное математическое ожидание говорит трейдеру о том, что тестируемая им торговая стратегия является потенциально прибыльной. А отрицательное, соответственно, о том, что стратегия убыточна.

Что можно сделать для того, чтобы повысить математическое ожидание торговой стратегии? Самое очевидное, что можно для этого сделать, так это повысить соотношение Take Profit (TP) к Stop Loss (SL). Например, при соотношении TP/SL = 1 (размер профитов равен размеру убытков по каждой сделке), торговая стратегия показывает отрицательное матожидание, но стоит повысить это соотношение до TP/SL = 1,5…2, как стратегия сразу выходит в плюс.

Однако, здесь важно не перестараться. Ведь, хотя большинство авторов и рекомендуют соотношение TP/SL в пределах 2…3, но следует учитывать тот факт, что чем больший размер профита относительно лосса вы установите, тем больше в вашей статистике появится убыточных сделок. Увеличивая разрыв между значениями Stop Loss и Take Profit, вы тем самым, уменьшаете и вероятность того, что цена в итоге достигнет профита, а не столкнётся с лоссом.