На фондовом рынке часто можно услышать такие понятия как мажоритарные акционеры или миноритарные акционеры. Сегодня мы поговорим именно о них — мажорах и минорах на рынке акций. Дело в том, что всех акционеров определённой компании, условно разделяют на две основные группы:

- Мажоритарные акционеры;

- Миноритарные акционеры.

Разделение это происходит по той доли акций, которой владеет акционер. Мажоры имеют большие пакеты, миноры владеют относительно небольшими пакетами акций, а то и вовсе одной двумя ценными бумагами компании.

Следует заметить, что понятие мажоритарных или миноритарных акционеров рассматривается относительно конкретной компании, а не относительно рынка в целом и не зависит напрямую от общей суммы инвестированного капитала. Так, например, инвестор «А» имеющий пакет акций компании «Х» размером в 51%, стоимостью в 100000$ является мажоритарным акционером (относительно компании «Х»). А инвестор «Б» имеет небольшие доли (менее одного процента) в сотнях разных компаний общей стоимостью в 100000000$, но при этом он не является мажоритарным ни в одной из них.

Такого типа подразделение, актуально только среди владельцев обыкновенных акций компании (дающих право голоса). Обладание привилегированными акциями компании не даёт никаких прав в управлении компании, а потому владельцы оных не могут быть отнесены ни к одной из рассматриваемых здесь категорий.

Владельцы крупных пакетов акций, как правило, заинтересованы не в сиюминутной, относительно небольшой прибыли, а в прибыли долгосрочной и куда более масштабной, чем простое получение дивидендов. Покупая свои пакеты акций, они вкладывают деньги в бизнес компании, а потому, как никто другой, заинтересованы в его развитии и процветании.

Обладателей же небольших пакетов акций, как правило, в первую очередь интересует та текущая прибыль, которую эти акции могут им принести. Особенно это касается краткосрочных и среднесрочных инвесторов. Их цель — максимизация получаемой прибыли наряду с уменьшением риска от владения ценными бумагами, а потому, естественно, они будут радеть за то, чтобы регулярно получать свою долю прибыли от бизнеса компании эмитента акций (в виде тех самых дивидендов).

Миноритарные акционеры, в отличие от мажоров, не могут напрямую влиять на решения связанные с судьбой компании. И хотя их может быть большинство, тем не менее, из-за отсутствия координации и единого общего мнения, они, по сути, полностью зависимы от тех решений, которые примут мажоритарные акционеры. А те, естественно, принимают такие решения, которые выгодны им самим, а не большинству мелких акционеров компании. Например, большинство миноритариев хотят получить дивиденды (да желательно побольше), а решением общего собрания, продиктованном мажоритариями, вся чистая прибыль направляется на модернизацию производства и покупку нового оборудования.

К примеру, могут быть приняты решения о дополнительной эмиссии акций, или о слиянии компаний, в результате которых стоимость акций будет снижена. Или такой банальный вариант, когда руководство компании, владеющее контрольным пакетом акций, примет на общем собрании акционеров решение направить всю полученную прибыль не на дивиденды, а инвестировать её в дальнейшее развитие компании (а то и вообще, на выплату премиальных себе любимым).

Какой размер пакета акций делает акционера мажоритарием

Скажу сразу, какой-либо определённой цифры здесь нет. Нельзя сказать, что обладание пакетом акций, например, более 2% автоматически добавляет своего владельца в славные ряды мажоритарных акционеров. Для каждой компании этот порог свой и зависит он от множества параметров, таких, например как:

- Общего числа акционеров компании;

- Процентного распределения акций между акционерами;

- Положений устава и акционерного соглашения (при наличии оного) и т. д.

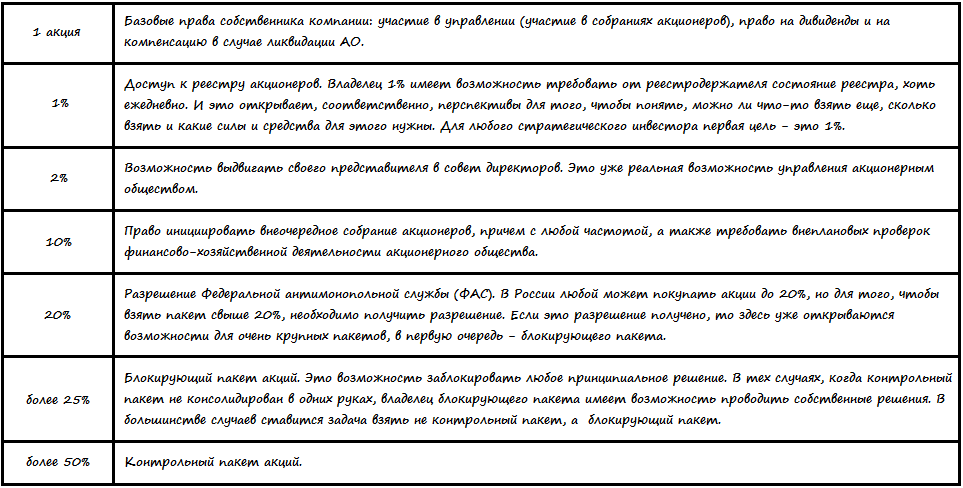

Однако, составить себе представление о том количестве акций компании, которое позволит принимать то или иное участие в её управлении, можно взглянув на представленную ниже таблицу.

В общем, можно сказать, что мажоритарием, акционера делает владение таким пакетом акций компании, размер которого позволяет ему оказывать сколь-нибудь существенное влияние на её управление. Так, согласно данным приведённым в таблице, данным порогом можно считать обладание пакетом в 2% акций компании, которое даёт право на выдвижение собственного представителя в совет директоров.

Защита прав миноритарных акционеров

В законодательстве всех развитых стран есть ряд законов направленных на защиту миноритарных акционеров. В частности в России, приняты определённые ограничения для мажоритариев (с целью по возможности уравновесить их права с правами рядовых акционеров). Эти ограничения прописаны в законе Российской Федерации «Об акционерных обществах».

Для того чтобы внести изменения в устав, произвести реорганизацию или ликвидацию компании, совершить любую сделку с имуществом компании на сумму превышающую половину её балансовой стоимости, уменьшить уставной капитал посредством уменьшения номинальной стоимости акций, требуется собрать не менее ¾ голосов на собрании акционеров.

Так называемое кумулятивное голосование, не позволяет, например владельцу контрольного пакета акций (более 50%) в единоличном порядке назначить весь совет директоров. В данном случае, обладатель 16% акций вправе выбрать и 16% совета директоров компании.

Обладатель всего 1% акций компании имеет полное право подать иск к руководству компании (от имени акционеров), если в результате действий (или, наоборот, бездействия) последнего, компания понесла убытки. А акционер, владеющий 25% акций компании, получает полный доступ ко всем бухгалтерским документам (не подлежащих обязательному обнародованию) и ко всем протоколам заседаний правления компании.

Гринмейл

Благодаря законам о защите прав миноритарных акционеров, последние получают немалые возможности для корпоративного шантажа или гринмейла. Суть данного явления заключается в том, что обладатель относительно небольшого пакета акций, пользуясь своими правами, создаёт ряд препятствий для нормального функционирования компании. Цель такого рода деятельности обычно состоит в том, чтобы вынудить руководство компании выкупить у гринмейлера его пакет акций по цене намного превышающей рыночную.

Гринмейл является довольно прибыльным занятием, ведь с его помощью акции в буквальном смысле покупаются дёшево, а продаются дорого. При этом накладные расходы, связанные с созданием помех (судебные иски, проверки и пр.), как правило, с лихвой окупаются прибылью от продажи акций по завышенной цене.

Это не совсем чистое с позиций норм морали и этики, занятие, тем не менее, целиком и полностью находится в рамках закона. Существует даже целый ряд «специалистов», сделавших огромные состояния на деятельности такого рода. Среди них, например, Карл Икан и Кеннет Дарт, получившие известность в так называемый «золотой век гринмейла» ( 80-е годы двадцатого века).

Более того, в целях занятия корпоративным шантажом создаются целые компании. Например, в России к ним можно отнести HermitageCapitalManagement и ProsperityCapitalManagement. Правда, гринмейл в исполнении таких компаний уже тесно переплетён с таким понятием как рейдерство. Корпоративный шантаж, в данном случае, проводится либо перед попыткой захвата (поглощения) компании (для дестабилизации обстановки и прощупывания почвы), либо после неудачной попытки захвата (с целью банально отбить вложенные средства).

Интересная статья!