Сравнительно недавно многие российские банки стали взимать со своих клиентов дополнительные комиссии за совершение определённого рода операций с использованием кредитных карт. Вот, например, захотел человек купить лотерейный билет за сто рублей, оплатил его кредиткой, а в итоге столкнулся с тем, что с его счёта произошло списание не 100, а 600 рублей. Обидно, досадно? Ещё бы.

Тоже самое касается и пополнения торгового счёта у биржевого брокера (или дилера на Форекс). Переведя на него деньги с кредитной карты можно обнаружить, что с карты списана довольно нехилая комиссия, которая зачастую вообще лишает смысла всю эту затею. Ну посудите сами, многие трейдеры закидывают на свои торговые счета относительно небольшие суммы денег (в пределах 5-10 тысяч рублей). А после того, как банк забирает себе 500 рублей в качестве комиссии за проведение квази-кэш операции (а именно к таковым, в большинстве случаев,приравниваются все операции подобного рода) получается, что ещё не начав торговать, трейдер уже потерял 5-10% от внесённой суммы.

Определение термина Quasi cash

Термин квази-кэш (англ. Quasi cash) в переводе с английского языка дословно означает: «как наличные деньги». Таким термином банки именуют операции, которые по тем или иным причинам приравниваются ими к снятию наличных (хотя по факту, таковыми они не являются).

После введения банками комиссий за квази-кэш операции, интернет сразу же запестрил отзывами следующего рода:

«Захотел пополнить электронный кошелёк с банковской карты на сто рублей, а в итоге столкнулся с тем, что банк взял с меня комиссию в размере 500 рублей»

«Привязала свою карту к VK-pay, система списала один рубль для проверки, а банк содрал ещё 500 рублей в качестве комиссии за какую-то квази-кэш операцию»

«Решил открыть торговый счёт на Форекс и для начала перевести на него тысячу рублей (чтобы просто попробовать). Банк списал с меня полторы тысячи!»

Народ ропщет. Народу не нравится, что его обдирают как липку.

Что говорят по этому поводу банки

Позиция банков по этому вопросу в основном сводится к тому, что такого рода комиссии призваны оградить их от «нежелательных» платежей проводимых клиентами:

- Дополнительными комиссиями они облагают те операции, с которыми, по тем или иным причинам, не хотят связываться (ставки, онлайн-казино и т.п.). Соответственно все эти операции автоматически получают статус квази-кэш;

- Операции с высоколиквидными активами (результатом которых является не покупка товара или услуги, а конвертация в наличные деньги) также приравниваются к квази-кэш ввиду повышенного риска связанного с их проведением (как объясняют это банки).

Банк получает информацию о цели платежей клиентов из так называемого MCC-кода присваиваемого каждой транзакции с использованием банковской карты.

MCC-код (Merchant Category Code) представляет собой комбинацию из четырёх цифр идентифицирующую вид деятельности которым занимается получатель платежа. Этот код обычно назначается тем банком, который предоставляет услугу эквайринга (возможность принимать платежи с банковских карт).

Что касается «нежелательных» платежей, то банку действительно проще принять превентивные меры для сокращения их количества, нежели потом отчитываться за них перед ЦБ РФ, который уже который год «закручивает гайки» в этом направлении. А что по поводу остальных операций приравненных ими к статусу квази-кэш?

Взять например перевод денег на счёт биржевого брокера или на электронный кошелёк, ну что здесь такого особенного? Всё дело в том, что такого рода операция может предполагать последующий вывод наличных средств. То есть, хитрый клиент банка, дабы не платить довольно высокую комиссию за снятие наличных с кредитной карты, сначала переводит деньги на счёт брокера (или на электронный кошелёк), а уже оттуда снимает их без комиссии (либо с меньшей комиссией). Именно поэтому по всем операциям такого рода банки сразу взимают с клиентов комиссионные равные тем, которые бы они взяли с них при снятии наличных непосредственно с кредитной карты.

Карты кредитные и карты дебетовые

Кредитная карта предполагает, что клиент пользуется не своими деньгами, а теми, которые ему предоставляет банк. Предоставляет, естественно, не безвозмездно, а в качестве кредита под соответствующий процент.

В настоящее время большинство таких карт предлагают своим клиентам так называемый грейс-период (как правило от одного до трёх месяцев) в течение которого проценты за кредит не начисляются.

Народ у нас как известно ушлый, а потому сразу стал выдумывать самые разные схемы о том, как с помощью этих карт сделать деньги из воздуха. Один из самых очевидных вариантов состоит в том, чтобы навариться за счёт так называемого кэшбэка.

Кэшбэк — процедура поощрения оплаты банковскими картами (вместо наличных денег) за счёт возврата на счёт клиента определённого процента от суммы произведённого платежа.

Схема примерно такая:

Заводится кредитная карта с кэшбэком, затем с неё осуществляется перевод денег с обещанным банком последующим возвратом определённого процента. Ясно, что при этом деньги переводятся не абы куда, а на другой счёт принадлежащий тому же самому человеку. Более очевидный вариант это электронный кошелёк, менее очевидный — брокерский или дилерский счёт (с которого впоследствии деньги можно снять).

После перевода, деньги снимаются для того чтобы вернуться на счёт кредитки и так много-много раз. В итоге получается, что кредит возвращается в течении льготного периода (процент по нему не взимается), зато клиент получает свои проценты за счёт кэшбэка. Просто ведь! Единственное условие состояло в том, чтобы комиссия за вывод наличных была меньше процента возвращаемого в качестве кэшбэка.

Вот поэтому банки и относят все операции связанные с переводами на брокерские счета, на электронные кошельки и т.п. к категории квази-кэш.

Дебетовая карта даёт возможность клиенту банка распоряжаться только теми деньгами которые находятся в его собственности (лежат на соответствующем банковском счёте). Что касается этого типа карт, то с ними дело обстоит иначе. Хотя и в данном случае части проводимых по ним операций присваивается тот же самый статус квази-кэш, но для клиентов это уже не так накладно.

В данном случае нет таких огромных комиссий за вывод наличных средств (в «родных» банкоматах она вообще отсутствует, а в банкоматах других банков, как правило, минимальна). Поэтому здесь вы вряд ли столкнётесь с тем, что за перевод незначительной суммы денег с вас сдерут огромные проценты (по крайней мере со стороны банка).

Однако понятие квази-кэш применяется к дебетовым картам и вот почему. Платежи по дебетовым картам также могут подразумевать проведение процедуры кэшбэк, а потому описанная выше схема вполне могла бы быть применима и к ним. Только в данном случае от клиента потребовалось бы изначально внести некоторую сумму денег, а затем гонять её по своим счетам получая откаты в виде кэшбэков.

В том случае если операция по дебетовой карте подпадает под категорию квази-кэш, то проценты за снятие средств с вас не спишут, максимум что может произойти это отмена кэшбэка.

Как защититься от уплаты комиссии

Во-первых перестать наконец пользоваться разного рода кредитными картами. Когда наконец народ поймёт, что разного рода льготные периоды (грейс-периоды) и кэшбэки это всего лишь навсего элементарная замануха новых клиентов. Людей таким образом незаметно «подсаживают на иглу» постоянной подпитки кредитами. Сначала берут понемножечку и успевают всё возвращать в течение грейс-периода, а затем, потихоньку-помаленьку суммы увеличиваются, начинаются просрочки платежей, льготные периоды заканчиваются и банки пожинают свой урожай в виде процентов по кредиту.

Я ни в коем случае не хочу принизить или приумалить роль банков. Для нормального функционирования современной экономики она безусловно важна и её необходимость неоспорима. Однако, при всём при том, необходимо понимать следующее:

Банки создаются не для того чтобы простые люди богатели. Их задача скорее сводится к тому, чтобы заработать самим и успешное выполнение этой задачи напрямую зависит от того сколько денег они смогут «отжать» в том числе и у нас с вами.

Избавляйтесь от всех кредиток и пользуйтесь только дебетовыми картами. В этом случае максимум что вам будет грозить — это лишение кэшбэка за операцию приравненную к квази-кэш.

Во вторых, перед совершением платежа можно уточнить MCC-код получателя и удостовериться в банке на счёт того, что операции проводимые с этим кодом к квази-кэш не относятся. Правда далеко не всегда удаётся узнать этот код по причине того, что большинство людей даже не знают о его существовании (зачем кассиру в супермаркете или оператору бензозаправки забивать себе голову лишними сведениями).

Ну а если комиссию с вас уже содрали, то единственный способ вернуть деньги — это привлечь к данному вопросу как можно больше людей, иными словами постараться раздуть скандал. Не стесняйтесь писать о своей ситуации на популярных форумах, оставляйте подробные комментарии (с указанием всех сопутствующих деталей и наименованием конкретного банка) на тематических сайтах. В суды обращаться бессмысленно, ведь с юридической точки зрения здесь всё абсолютно законно, а вот скандалы банки не любят и как правило всегда стараются уладить дело «малой кровью».

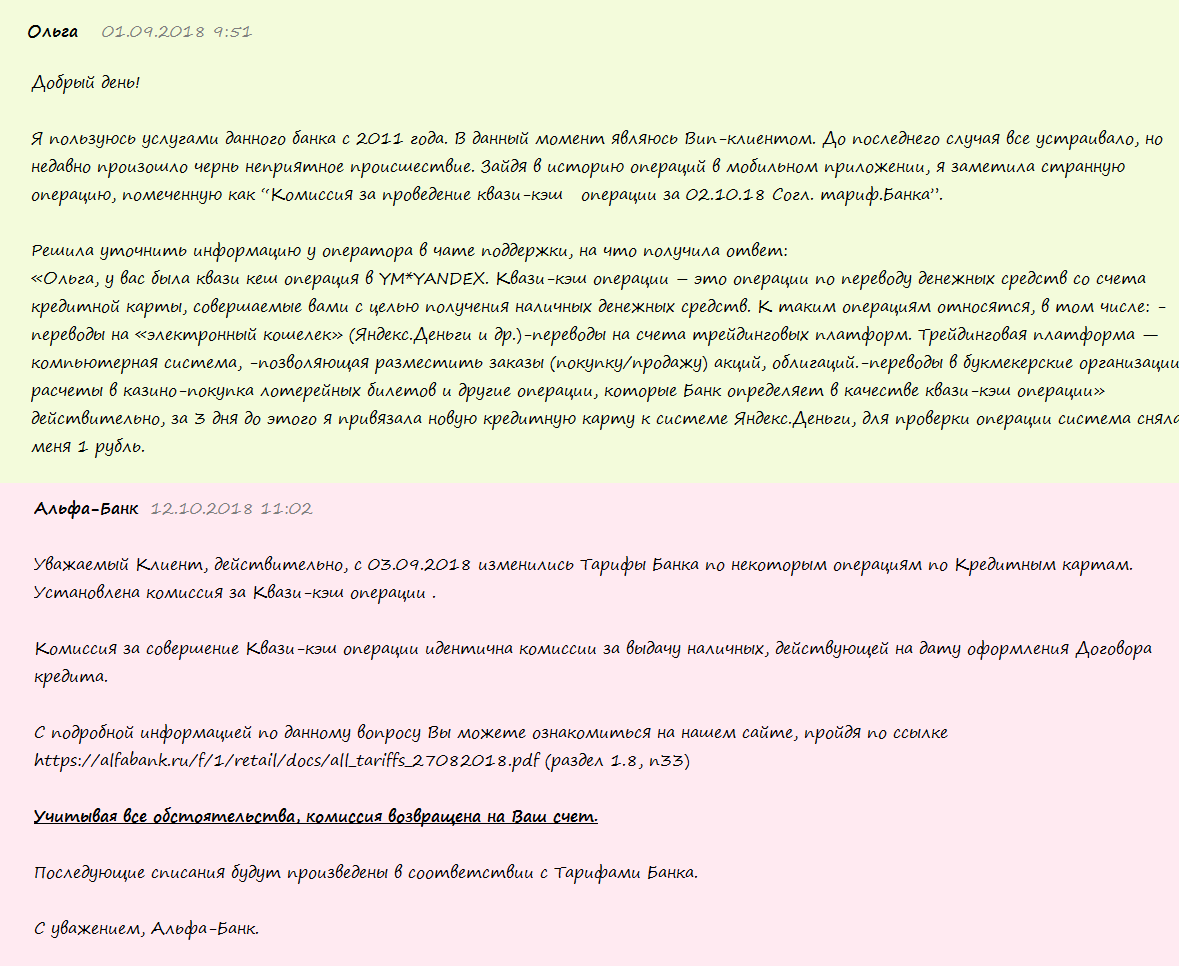

На первый взгляд этот метод кажется несерьёзным, однако на деле такого рода прецеденты уже имели место быть. Вот, например, фрагмент переписки на форуме одного из известных сервисов банковской тематики: