Анализируя компанию-эмитента ценных бумаг в качестве объекта для инвестиций, помимо общей оценки её финансового состояния, желательно иметь ещё и полное (по возможности) представление о том, кто является её фактическим владельцем. Подчёркиваю — не номинальным, а именно фактическим владельцем или, как принято говорить — бенефициаром.

Кто такой бенефициар

Бенефициарным владельцем признаётся физическое лицо (или группа лиц) осуществляющее контроль над компанией и по сути фактически владеющее ею. Бенефициар извлекает выгоды от владения бизнесом и при этом может не раскрывать свою личность.

Тот факт, что личность бенефициарного собственника часто остаётся под завесом тайны, зачастую используется для разного рода нелегальных манипуляций:

- Отмывания денег;

- Финансирования деятельности запрещённых организаций;

- Осуществления коррупции;

- Уклонения от налогов.

Владение бизнесом, в данном случае, может осуществляться посредством цепи взаимосвязей, через множество номинальных компаний. Например, в России может быть зарегистрировано общество с ограниченной ответственностью ООО «Хитёр бобёр» с единственным участником в виде акционерной компании зарегистрированной на Кипре. При этом владельцем всех ста процентов акций этой кипрской компании может являться ещё одна организация имеющая регистрацию на каких-нибудь Виргинских островах. Ну а её акционером, в свою очередь, может быть некий гражданин X проживающий в любой точке мира. Таким образом получается, что этот самый мистер X, в конечном итоге владеет российской компанией находящейся в самом начале этой цепочки, то есть является её бенефициарным собственником.

Сведения о бенефициарах

Для чего могут быть использованы эти сведения? Ну, в первую очередь, для предотвращения разного рода нелегальных деяний, начиная от финансирования террористической деятельности и отмывания преступных капиталов, и заканчивая банальным уклонением от налогов.

Во вторых, сведения о фактическом владельце бизнеса могут потребоваться при заключении крупных контрактов (особенно в сфере госзакупок). Контрагента по сделке, по понятным причинам, может интересовать кто реально стоит за потенциальным партнёром и стоит ли иметь с ним дело.

Наконец, данный вопрос будет интересовать инвесторов планирующих проведение крупномасштабных инвестиций. Особенно это касается инвесторов стратегических, имеющих своей целью получение контроля (полного или частичного) над объектами своих инвестиций.

В нашей стране идентификация бенефициарных владельцев вменяется в обязанность всем организациям финансового-кредитного сектора. То есть любая организация осуществляющая какие-либо официальные операции с суммами превышающими 15 тысяч рублей автоматически подпадает под эту процедуру. Исключение из этого правила составляют государственные и муниципальные организации (или организации в которых доля государства превышает 50%), внебюджетные фонды, международные организации. А кроме этого:

Информация о бенефициарах должна поддерживаться в актуальном состоянии и обновляться не реже одного раза в год.

В свою очередь все организации попадающие в число тех, в отношении которых должна быть проведена процедура идентификации бенефициарного собственника, обязаны предоставлять всю необходимую для этих целей информацию (согласно положениям Федерального закона №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

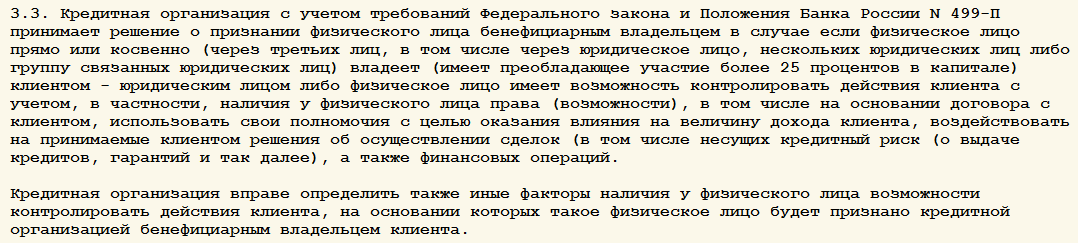

Помимо вышеупомянутого закона, отношения с бенефициарами регулируются положением ЦБ РФ №499-П (от 15.10.2015 года) в котором уделено внимание следующим основным вопросам:

- Критериям по которым кредитные организации должны выявлять бенефициаров;

- Документам которые должны предоставляться клиентами этих организаций для осуществления данной цели;

- Особенностям ведения досье клиентов;

- Другим вопросам.

Методика определения бенефициарного владельца

Для того, чтобы идентифицировать бенефициарных владельцев используются положения всё того же закона №115-ФЗ. Выше мы уже приводили выдержку из этого закона касательно того, что все клиенты организаций денежно-кредитной сферы обязаны предоставлять им, а также и другим уполномоченным на то органам, всю необходимую информацию по данному вопросу (пункт 14 статьи 7).

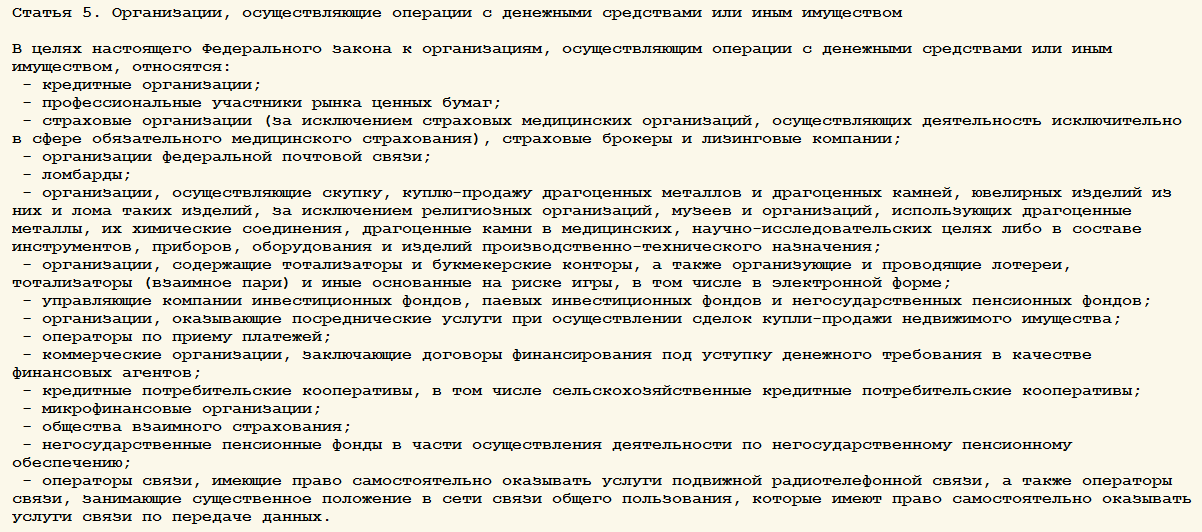

Список все тех организаций, которые имеют право затребовать вышеозначенную информацию регламентируется статьёй 5 закона №115-ФЗ.

В тринадцатом абзаце третьей статьи того же закона даётся определение тому, кого следует считать бенефициарным владельцем:

Кроме этого есть определение данное в положении Банка России №375-П (от 2.03.2012 года):

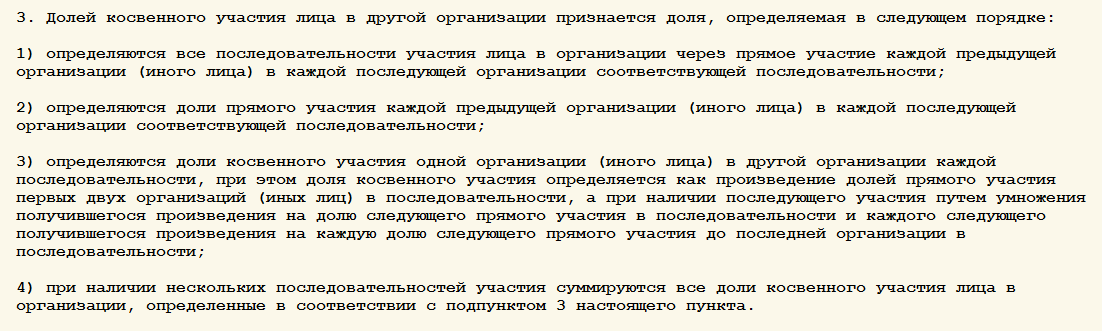

То есть, мы видим, что бенефициаром признаётся лицо в собственности которого прямо или косвенно находятся более четверти капитала компании. Но если с прямым участием в капитале вопросов, как правило, не возникает, то косвенное в нём участие определить бывает весьма затруднительно. Закон 115-ФЗ не даёт чёткого ответа на этот вопрос, однако в этих целях мы можем использовать положения налогового кодекса Российской Федерации, а в частности пункт 3 статьи 105.2 НК РФ.

Долю косвенного участия в капитале компании можно определить по аналогии с порядком применяемым для определения взаимозависимости лиц в целях налогообложения:

В качестве примера давайте рассмотрим следующую ситуацию. Предположим есть две акционерных компании, для простоты изложения назовём их Компания 1 и Компания 2. При этом Компания 2 является одним из учредителей Компании 1 с долей собственности в ней равной 60%. Ну а контрольный пакет акций Компании 2 (51%) находится в руках у некоего физического лица. Вопрос: является ли это физическое лицо бенефициаром Компании 1?

В данном случае очевидным является тот факт, что участие рассматриваемого физического лица в капитале Компании 1 является косвенным (ведь непосредственно в его владении не находится ни одной акции этой компании). Учитывая вышеприведённые пояснения мы можем рассчитать долю косвенного участия данного лица в капитале Компании 1. Для этого последовательно перемножим доли участия каждого из звеньев цепочки в предыдущем звене: 0,51х0,6=0,306 или 30,6%. Именно такова доля косвенного участия рассматриваемого физического лица в капитале Компании 1. Как видим она превышает регламентированные законом 25%, а следовательно данное лицо признаётся бенефициаром Компании 1.

Понятие бенефициар в России и за рубежом

В нашей стране чёткое юридическое определение данного понятия появилось лишь в 2013 году. До этого момента оперировали в основном такими понятиями как аффилированное лицо, контролирующее лицо и т.п. Необходимость закрепления понятия на юридическом уровне возникла благодаря тому, что с 2012 года к контрагентам всех предприятий с долей государственного участия стали применяться требования о полном раскрытии информации о их фактических владельцах.

Фактически законодательство было приведено в соответствие требованиям FATF (Financial Action Task Force on Money Laundering – межправительственная организация основной целью которой является выработка стандартов по борьбе с отмыванием нелегальных доходов и противодействию террористических организаций). В частности, в федеральный закон №115-ФЗ было внесено определение понятия бенефициар (выдержка из закона с данным определением была приведена в предыдущем разделе).

В нашей стране, бенефициар не имеет прав или обязанностей которые непосредственно вытекают из данного его положения.

Правительством было предложено создать реестр бенефициарных владельцев, ведением данного реестра должны заниматься специальные уполномоченные на то организации. А его основные цели — противодействие отмыванию преступных доходов, борьба с финансированием террористических формирований и выявление неплательщиков налогов.

За рубежом термин бенефициар впервые появился в 1966 году, он упоминался в протоколе подписанном в качестве дополнения к договору между США и Великобританией от 1945 года именуемого «Income Tax Treaty».

В разных странах трактовка данного понятия хотя в целом и схожа, но имеет некоторые различия. В США бенефициарам запрещено скрывать информацию о себе в тех случаях когда доля бумаг компании находящихся в их собственности превышает величину в 5%. В Штатах, по большому счёту, нет чёткого определения этого понятия и к бенефициарным владельцам формально можно отнести всех тех кто имеет возможность прямо или косвенно влиять на судьбу компании.

В Китае, нет такого термина как бенефициарный владелец, вместо него используется понятие — фактический распорядитель. Таковым в Поднебесной принято называть всех тех лиц, которые не являясь акционерами компании, тем не менее имеют возможность оказывать существенное влияние на её управление.

В странах Евросоюза понятие бенефициарного владельца регламентировано директивой Европарламента за номером 2005/60/EC. В ней говорится о том, что бенефициарным владельцем признаётся тот, кто обладает полным контролем над тем физическим лицом от имени которого осуществляется управление компании. При этом он должен владеть долей не менее 25%.

К слову, вышеупомянутая FATF относит к бенефициарам всех тех, кто имеет контроль над лицами номинально стоящими у руля компании, в независимости от той доли в бизнесе компании, которой они фактически обладают.